La mobilità è un sistema complesso in cui si intersecano le attività di numerosi attori (privati e pubblici, consumatori e produttori di mezzi e servizi), il cui comportamento è influenzato da questioni sempre più urgenti: la sostenibilità ambientale, l’inclusione sociale e lo sviluppo tecnologico. Exton Consulting, una tra le prime cinque società europee di consulenza in strategia e management nei servizi finanziari, ha eseguito una ricerca su un tema di attualità per le compagnie di assicurazione, analizzandolo anche nella prospettiva del 2030, perché, come sottolinea Carlo Gasparini, partner di Exton Consulting: “Impegnarsi nella costruzione di un eco-sistema richiede una visione di lungo periodo, la comprensione di come evolvono i modelli di consumo e la valutazione dell’impatto delle tecnologie”. In un settore in rapida evoluzione come quello della mobilità, l’uso dell’automobile sta subendo profondi cambiamenti.

Negli ultimi anni, infatti, si è evidenziato un progressivo cambiamento delle preferenze di acquisto, con una crescente preferenza per le auto a minor impatto ambientale come le ibride e le elettriche: nel solo 2020, rispetto all’anno precedente, c’è stato un aumento del 114% delle immatricolazioni di auto ibride (circa 250mila) e del 204% per quelle elettriche (32.500). Viceversa, i mezzi ad alimentazione tradizionale sono soggetti a una tendenza opposta, con un tasso composto di crescita annuale che tra il 2010 e il 2020 ha registrato una flessione del 3% per le auto a benzina e del 7% per quelle diesel. Un altro decisivo fattore di cambiamento nel settore è dato dai nuovi modelli di mobilità identificati come “Sharing mobility” (car sharing, car pooling e micromobilità), in forte espansione nelle aree urbane. Alla luce dei cambiamenti normativi già in atto, che spingono all’utilizzo di veicoli elettrici e di nuove forme di micromobilità, stanno nascendo sempre più le offerte volte a rivoluzionare il mercato attraverso lo sviluppo del platforming. “Stiamo assistendo a un’integrazione sempre più forte e trasversale – spiega Gabor David Friedenthal, partner di Exton Consulting – dei servizi legati alla mobilità. Ad esempio, attraverso l’app Telepass pay si può non solo pagare l’accesso all’area C, i parcheggi e il carburante e prenotare monopattini, scooter e biciclette, ma anche sottoscrivere coperture assicurative su RCA, micromobilità e viaggi attraverso micro-polizze configurate in tempo reale”.

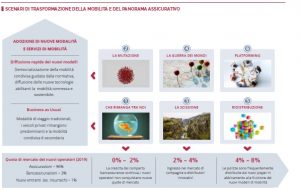

Sei scenari di trasformazione della mobilità e del panorama assicurativo

Exton ha sviluppato sei scenari evolutivi del mobility mix stimandone gli impatti sul settore assicurativo. Si sono definite due ipotesi principali: un’ipotesi di “Business As Usual” e una di “Diffusione rapida dei nuovi modelli di mobilità”. Nei tre scenari relativi all’ipotesi “Business As Usual”, le diverse soluzioni di mobilità continuano a evolvere con i trend correnti. In particolare, il parco circolante di autovetture cresce leggermente (1,4%) come nel periodo 2015 – 2019, sostenuto dalle immatricolazioni di veicoli ibridi ed elettrici, a fronte di una lieve contrazione delle vendite di mezzi ad alimentazione tradizionale. La vendita di biciclette rimane stabile nel tempo, ma al suo interno si registra una rapida crescita del comparto a pedalata assistita. Gli altri veicoli di micromobilità continuano a essere soggetti a forte crescita, che poi si attenua nella seconda metà del decennio. L’auto rimane il mezzo di trasporto dominante. Negli scenari che invece articolano l’ipotesi di una “Diffusione rapida dei nuovi modelli”, attraverso gli incentivi e le agevolazioni nazionali e locali, e la migliore risposta ai nuovi bisogni di mobilità dei cittadini, i nuovi modelli di mobilità sperimentano una crescita ancor più rapida fino a mettere in dubbio il ruolo dell’auto, in particolare nei centri urbani. Il parco di autovetture rimane invariato grazie alla forte crescita delle immatricolazioni di veicoli ibridi ed elettrici. La mobilità diventa un servizio il cui utilizzo è basato su piattaforme condivise da operatori pubblici e privati. A livello assicurativo, l’implicazione principale è la transizione verso un modello “pay-per-use” o “pay when you drive/go”. Per stimare l’evoluzione della distribuzione dei prodotti assicurativi, si applicano tre ipotesi che considerano da un lato il ruolo sempre più importante della distribuzione B2B2B e B2B2C, dall’altro le dinamiche che caratterizzano oggi la distribuzione assicurativa, con il comparto bancassurance in crescita e il progressivo ingresso nel mercato di attori fintech e insurtech. Negli scenari 1 (“Che rimanga tra di noi”) e 2 (“La mutazione”), le compagnie tradizionali mantengono il controllo della distribuzione, ma l’erosione di quote di mercato da parte del comparto bancassurance continua. Le attività condotte dai nuovi operatori non sono incisive e questi rimangono marginali, anche nel contesto di maggiore sviluppo della nuova mobilità. Negli scenari 3 (La scissione”) e 4 “(La guerra dei mondi”), i nuovi operatori riescono a entrare nel mercato e beneficiano specialmente della crescita dell’uso della nuova mobilità connessa e condivisa. Le compagnie tradizionali e il comparto bancassurance, però, riescono a preservare la propria posizione, facendo leva sulla maggiore fidelizzazione della clientela e la familiarità che questa ha con le offerte tradizionali. Negli scenari 5 (“Ridistribuzione”) e 6 (“Platforming”), i nuovi modelli assicurativi e distributivi riscuotono successo e si verifica l’ingresso in forza di player fintech e insurtech. La perturbazione del settore si riflette sugli operatori tradizionali, che perdono quote di mercato